خديعة "الدرفلة"| إنتاج الصلب السائل حجر الزاوية في صناعة الصلب.. وكلفة استيراد البيليت تضع مستقبل الصناعة على المحك

ملخص المقال

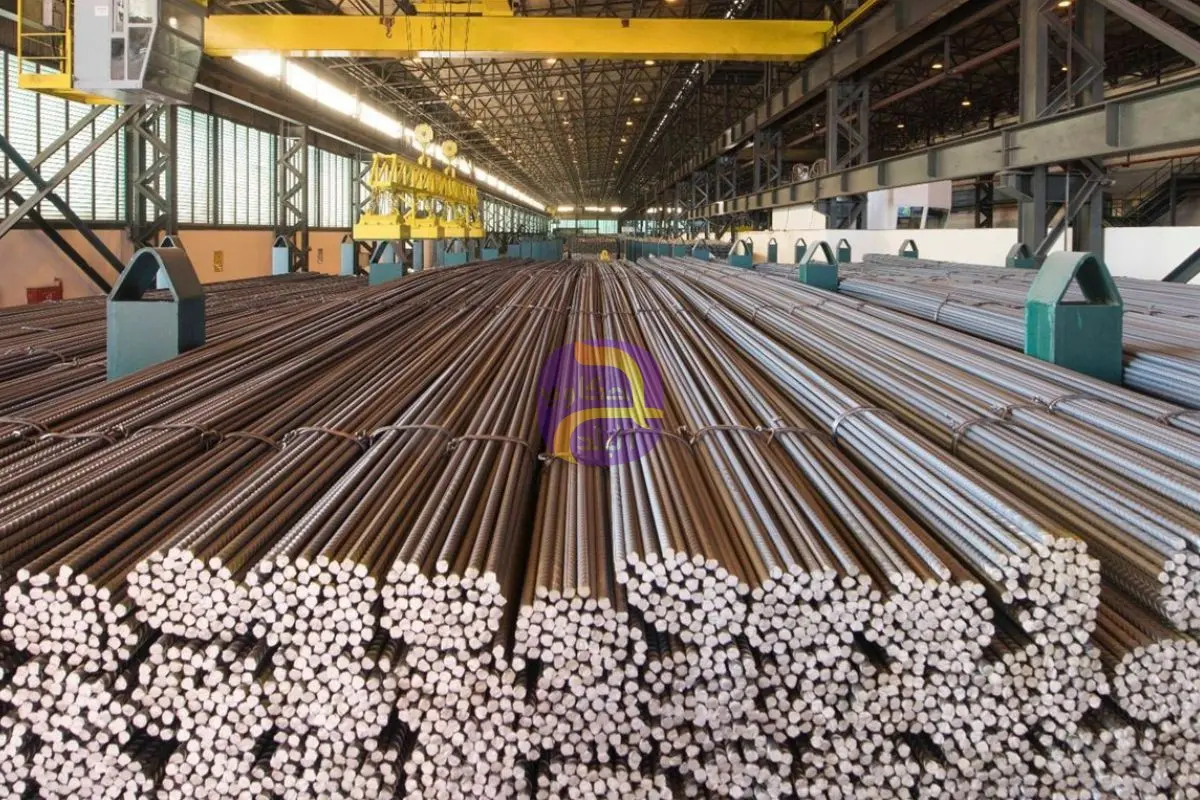

إن عملية "الدرفلة"، وهي تقنية أساسية في صناعة الصلب، تشكل حجر الزاوية في إنتاج هذه المادة الضرورية. وتكمن أهمية هذه العملية في قدرتها على تحويل الفولاذ الرطب إلى أشكال مختلفة،

علامات ذات صلة

#أخبار

#محلي

#عاجل

#الاقتصاد

#تطورات

قيّم هذا المقال

ساعدنا في تحسين المحتوى من خلال تقييمك

التعليقات 0

لا توجد تعليقات بعد. كن أول من يعلق!

اترك تعليقاً

للتعليق، يرجى تسجيل الدخول أو إنشاء حساب.

بعد تسجيل الدخول، ستتمكن من ترك تعليق بدون الحاجة لكتابة الاسم والبريد الإلكتروني.